افزایش شدید نرخ ارز و جهش قیمت مواد اولیه، مهمترین متغیرهای اثرگذار بر تولید بودهاند. رشد نرخ ارز هزینه واردات مواد اولیه و واسطهای را بهشدت افزایش داده و فشار هزینهای قابلتوجهی بر بنگاهها وارد کرده است، بهگونهای که قیمت خرید مواد اولیه به بالاترین سطح ۶۲ ماهه و قیمت فروش محصولات به بالاترین سطح ۳۲ ماهه رسیده است. این انتقال فشار هزینه به قیمت فروش در شرایطی رخ داده که تقاضای داخلی ضعیف و قدرت خرید خانوار بهشدت محدود شده است، بنابراین بنگاهها علیرغم افزایش قیمتها، کاهش فروش را گزارش کردهاند. استفاده از موجودی انبار برای پاسخ به سفارشهای کوتاهمدت نیز منجر به افت محسوس موجودی محصول نهایی شده است.

گروه اقتصادی: شامخ برای بیستویکمین ماه متوالی، پایینتر از سطح خنثی قرار گرفته و همراه با آن، افزایش شدید قیمت مواد اولیه و رشد تورم، نشانگر آن است که اقتصاد ایران در مسیر رکود-تورمی قرار دارد.

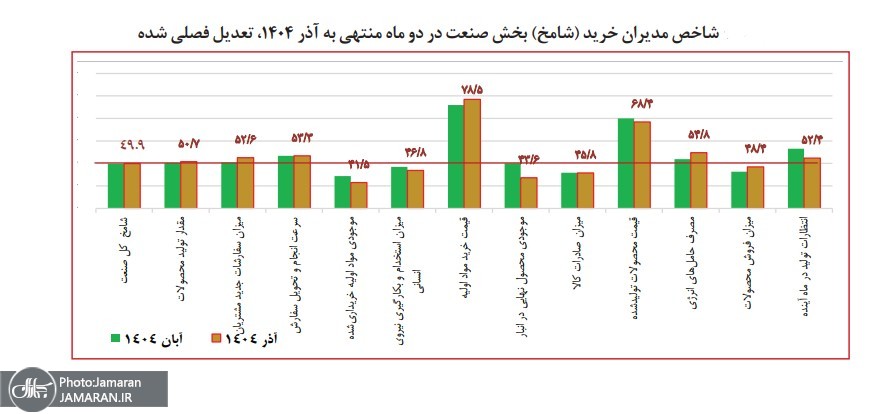

به گزارش جماران، در اجرای ماده ۴ قانون بهبود مستمر محیط کسبوکار، گزارش طرح شاخص مدیران خرید (شامخ) کل اقتصاد به همراه گزارش طرح شامخ صنعت در آذرماه سال جاری از سوی اتاق بازرگانی ایران منتشر شد. بر اساس نتایج این طرح در آذرماه، شامخ در کل اقتصاد ۴۸ محاسبه شده است که پس از حذف اثر فصلی (تعدیل فصلی)، شامخ کل اقتصاد ۴۸.۹ برآورد میشود که حاکی از تداوم روند رکودی شامخ طی ماههای اخیر است، هرچند از شدت کاهش آن کاسته شده است. شامخ صنعت نیز در آذرماه ۴۷.۵ محاسبه شده است که پس از حذف اثر فصلی (تعدیل فصلی)، عدد این شامخ ۴۹.۹ برآورد میشود که نشان میدهد وضعیت شامخ صنعت نسبت به آبان ماه، کاهش داشته است.

به گزارش جماران، نکات قابل توجه از نتایج شامخ در آذرماه سال ۱۴۰۴ به شرح زیر است: شامخ برای بیستویکمین ماه متوالی، پایینتر از سطح خنثی (۵۰) قرار گرفته است و همراه با آن، افزایش شدید قیمت مواد اولیه و به تبع آن افزایش نرخ تورم، نشانگر آن است که اقتصاد ایران در مسیر رکود-تورمی قرار داشته و در حال تعمیق است. بنابراین فضای فعالیت کسبوکارها شکننده و دشوار است.

کمبود مواد اولیه و افزایش شدید قیمت از جمله موضوعات اثرگذار بوده است و بخش عمده ای از فعالان اقتصادی به کمبود یا نبود مواد اولیه، افزایش افسارگسیخته قیمت نهاده ها، عرضه محدود در بورس کالا، اشاره کرده اند که در برخی موارد این مسئله منجر به تعطیلی یا کاهش ظرفیت خطوط تولید، یا تعدیل نیرو شده است. افت همزمان شاخصهای تولید، موجودی مواد اولیه، سرعت انجام سفارشها و اشتغال، بیانگر تشدید همزمان فشارهای سمت عرضه و تقاضا است. هرچند شاخص سفارشهای جدید پس از یک سال به محدوده خنثی بازگشته؛ اما این بهبود نشانهای از احیای پایدار تقاضا نیست و در سایه نااطمینانی اقتصادی، نوسانات شدید نرخ ارز و تورم فزاینده، رفتار تقاضا همچنان محتاط و ضعیف باقی مانده است. در نتیجه رکود ساختاری اقتصاد تداوم یافته و اعتماد فعالان اقتصادی بیش از پیش تضعیف شده است. همچنین شامخ صنعت پس از دو ماه توقف نسبی در افت، مجدد کاهش یافته و نگرانیها نسبت به تداوم رکود صنعتی را افزایش داده است.

کاهش گسترده فعالیت در اغلب صنایع، نبود رشد پایدار در تولید و افت همزمان موجودی مواد اولیه و اشتغال نشان میدهد که بهبود مقطعی ماههای گذشته پایدار نبوده است. کمبود مواد اولیه برای بیستویکمین ماه متوالی و ثبت کمترین سطح ۷۸ ماهه، نتیجه مستقیم جهش نرخ ارز، افزایش شدید قیمت نهادهها، تاخیر در تخصیص ارز و عملکرد ناکارآمد سامانههای ثبت سفارش، بورس کالا و تامین منابع ارزی است که زنجیره تامین صنعت را بهشدت مختل کردهاند.

شاخص میزان فروش محصولات، در آذرماه برای دومین ماه متوالی با کاهش روبرو بوده است.در بخش فروش خارجی نیز شاخص میزان صادرات کالا همچنان کاهشی است و کمترین مقدار پنج ماهه خود را ثبت کرده است. ریسکهای تحریمی و مشکلات رفع تعهد ارزی از دلایل اصلی آن بوده است. ایجاد نظام انگیزشی می تواند نگرانی از بابت رفع تعهدات ارزی صادرگنندگان را کاهش دهد و ورود ارز به مرکز مبادله ارز را تقویت نماید و زمینه مدیریت بازار ارز را فراهم سازد.

افزایش نرخ ارز به عنوان عامل تشدیدکننده جهش قیمت مواداولیه ذکر شده و امکان برنامه ریزی حتی در کوتاه مدت را از بنگاهها سلب کرده است. افزایش شدید نرخ ارز و جهش قیمت مواد اولیه، مهمترین متغیرهای اثرگذار بر تولید بودهاند. رشد نرخ ارز هزینه واردات مواد اولیه و واسطهای را بهشدت افزایش داده و فشار هزینهای قابلتوجهی بر بنگاهها وارد کرده است، بهگونهای که قیمت خرید مواد اولیه به بالاترین سطح ۶۲ ماهه و قیمت فروش محصولات به بالاترین سطح ۳۲ ماهه رسیده است. این انتقال فشار هزینه به قیمت فروش در شرایطی رخ داده که تقاضای داخلی ضعیف و قدرت خرید خانوار بهشدت محدود شده است، بنابراین بنگاهها علیرغم افزایش قیمتها، کاهش فروش را گزارش کردهاند. استفاده از موجودی انبار برای پاسخ به سفارشهای کوتاهمدت نیز منجر به افت محسوس موجودی محصول نهایی شده است.

از منظر وضعیت اشتغال هم باید گفت که وضعیت بازار کار همچنان تحت فشار شدید قرار دارد بهطوریکه شاخص اشتغال در کل اقتصاد و بخش صنعت برای ماههای متوالی در محدوده رکودی باقی مانده و در آذرماه نیز کاهش بیشتری را تجربه کرده است. کمبود نقدینگی، افزایش هزینهها و نااطمینانی نسبت به آینده، بنگاهها را به سمت توقف جذب نیرو یا تعدیل سوق داده است.

از سوی دیگر، کاهش دستمزد واقعی در برابر تورم بالا، انگیزه نیروی کار را تضعیف کرده و کمبود نیروی انسانی ماهر در بسیاری از صنایع تشدید شده، وضعیتی که منجر به شکلگیری یک دوگانگی ناپایدار در بازار کار شده است. این دوگانگی، زمینهساز کاهش نسبی درآمد صندوقهای تأمین اجتماعی و به تبع آن، کاهش نسبت پشتیبانی این صندوقها خواهد شد.

در بخش خارجی نیز، صادرات کالا و خدمات برای چهاردهمین ماه متوالی در محدوده رکودی باقی مانده است. مشکلات رفع تعهد ارزی و نبود مکانیزم نظام انگیزشی برای رفع تعهدات ارزی، محدودیتهای بانکی، ناکارآمدی سامانهها و افزایش ریسکهای تحریمی، هزینه و ریسک صادرات را افزایش داده و موجب کاهش درآمدهای ارزی و تضعیف توان رقابتی بنگاهها شده است.

در مجموع، هرچند شاخص انتظارات تولید در ماههای گذشته بهبود یافته بود؛ اما در آذرماه خوشبینی فعالان اقتصادی مجدد کاهش یافته و انتظارات به محدوده مرزی خنثی بازگشته است. افزایش شدید نوسانات ارزی، کمبود نقدینگی، ضعف تقاضا، تداوم اختلال در تأمین مواد اولیه و بیثباتی سیاستی، چشمانداز کوتاهمدت اقتصاد ایران را مبهم، شکننده و آسیبپذیرتر کرده است. شاخص انتظارات تولید در ماه آینده در آذر ماه کمترین میزان سه ماهه خود را ثبت کرده و نیمی از صنایع، شرایط را برای ماه آتی به دلیل نوسانات نرخ ارز و ریسک های بالا که برنامه ریزی حتی در کوتاه مدت را هم غیرممکن کرده است، بدتر پیش بینی کردهاند.

برای جلوگیری از تعمیق رکود و تبدیل هرگونه بهبود مقطعی به مسیر رشد پایدار، تمرکز سیاستگذاران بر ثبات نرخ ارز، اصلاح سامانههای ثبت سفارش و بورس کالا، افزایش دسترسی تولیدکنندگان به نقدینگی، بهبود زیرساختهای انرژی و ایجاد ثبات و پیشبینیپذیری در مقررات ضروری است.