کارفرمایان مکلفند به هر یک از کارگران خود به نسبت یک سال کار، معادل ۶۰ روز آخرین مزد به عنوان عیدی و پاداش بپردازند و مبلغ پرداختی از این بابت به هر یک از کارگران نباید از معادل ۹۰ روز حداقل مزد روزانه قانونی فراتر برود.

جی پلاس؛ تمام کارکنان مشمول قانون کار که طبق تعریف این قانون «کارگر» شناخته میشوند، مشمول عیدی و پاداش پایان سال هستند. مبنای پرداخت عیدی کارگران با یک سال کامل پرداخت حق بیمه در محل کار خود، حداکثر ۱۲ میلیون و ۵۳۹ هزار و ۲۵۰ تومان و حداقل ۸ میلیون و ۳۵۹ هزار و ۵۰۰ تومان است.

همشهری آنلاین نوشت: تمام کارکنان مشمول قانون کار که طبق تعریف این قانون «کارگر» شناخته میشوند، مشمول عیدی و پاداش پایان سال هستند. مبنای پرداخت عیدی کارگران با یک سال کامل پرداخت حق بیمه در محل کار خود، حداکثر ۱۲ میلیون و ۵۳۹ هزار و ۲۵۰ تومان و حداقل ۸ میلیون و ۳۵۹ هزار و ۵۰۰ تومان است.

کارفرمایان مکلفند به هر یک از کارگران خود به نسبت یک سال کار، معادل ۶۰ روز آخرین مزد به عنوان عیدی و پاداش بپردازند و مبلغ پرداختی از این بابت به هر یک از کارگران نباید از معادل ۹۰ روز حداقل مزد روزانه قانونی فراتر برود.

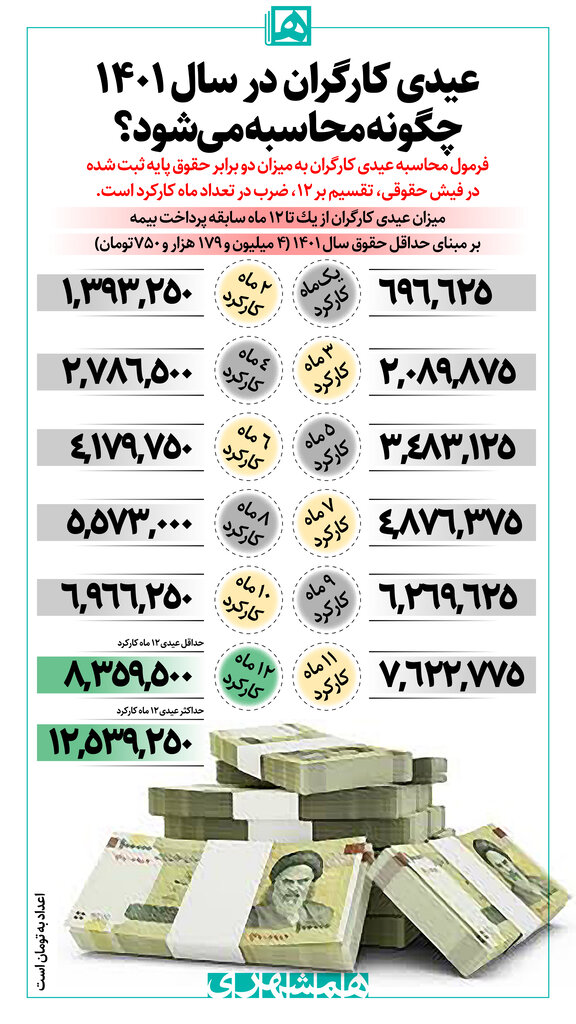

تمام کارکنان مشمول قانون کار مشمول دریافت عیدی هستند. فرمول محاسبه عیدی به میزان دو برابر حقوق پایه مندرج در فیش حقوقی، تقسیم بر ۱۲، ضرب در تعداد ماه کارکرد است.

موعد پرداخت عیدی کارگران و مشمولان قانون کار همه ساله در ماههای بهمن و اسفند است اما وضعیت بنگاه و نقدینگی کارفرمایان در این امر نقش موثر و بسزایی دارد. برخی کارفرمایان با درنظر گرفتن شرایط زندگی کارگران عیدی و پاداش را زودتر میپردازند و به ماه های آخر سال موکول نمیکنند.

اینفوی زیر میزان عیدی کارگران از یک ماه سابقه پرداخت بیمه تا ۱۲ ماه کامل را نشان می دهد. عیدی محاسبه شده بر مبنای حداقل حقوق سال ۱۴۰۱ یعنی ۴ میلیون و ۱۷۹ هزار و ۷۵۰ تومان است. عیدی سایر کارگران دارای بیش از یک سال سابقه نیز همین طور محاسبه می شود اما حقوق پایه ثبت شده در فیش حقوقی آنها، مبنای محاسبه عیدی خواهد بود.